兩項新研究顯示,AI的生產力增益在抵達利潤底線前便已消失,這對推動該類股市場反彈的兆美元投資論點構成挑戰。

返回

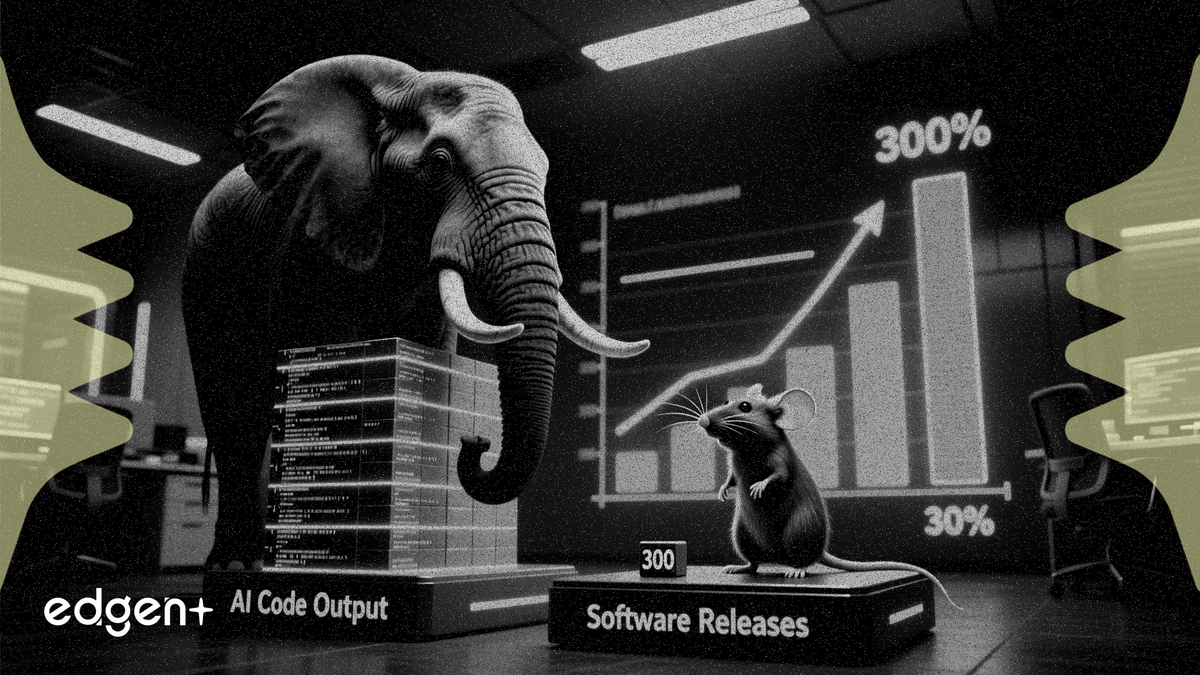

AI程式碼產量飆升300% 但軟體發布僅增長30%

兩項新研究顯示,AI的生產力增益在抵達利潤底線前便已消失,這對推動該類股市場反彈的兆美元投資論點構成挑戰。

根據麻省理工學院的研究,人工智慧工具正以爆炸性速度生成程式碼,但其中絕大多數從未轉化為完成的軟體產品。研究發現,使用AI輔助工具的開發者所創建或編輯的程式碼文件數量增加了近300%。然而,到了程式碼審查階段,這一增幅縮小至約150%,等到最終出現在完整軟體發布中時,更驟降至大約30%。

「瓶頸已經從編寫程式碼轉移到後續的所有環節——審查、整合、測試、部署,」MIT研究員、該研究共同作者Mert Demirer表示。該研究追蹤了軟體生產管線多個層級的開發者表現。「AI大幅加速了上游任務,但下游流程並未改變。」

這項發現與Bain & Co.針對橫跨九個行業的951家大型企業所做的平行調查結果相呼應。在能夠量化AI成本節約的公司中,最大的群體(40%)報告節省幅度在10%或以下,遠低於最初預期。Bain估計,全球企業在AI上的支出現已超過一兆美元,然而對多數組織而言,這項投資的回報仍難以捉摸。

漏斗問題

MIT的研究提供了迄今最詳細的AI生產力增益流失路徑圖。該研究考察了開發者在四個階段的產出:原始程式碼文件創建、個別文件編輯、程式碼審查提交以及最終軟體發布。在每個階段,AI帶來的增益大約縮減了一半或更多。

這種模式不僅局限於程式碼,也延伸至實際市場需求。研究人員發現,隨著AI工具降低了開發門檻,過去一年行動應用程式的發布數量顯著增加,但應用程式下載量並未相應成長。大多數新應用甚至未能吸引到微小的用戶基礎,這表明AI加速的生產並不會自動創造市場價值。

Bain的調查揭示了一個更具結構性的問題:44%的大型企業正在用上一輪尚未實現的成本節約,來為下一輪AI投資提供資金。該諮詢公司將此動態描述為「帶有結構性缺陷的循環賭注」。Gartner預測,到2027年底,超過40%的代理型AI項目將被放棄。

原生與既有企業的鴻溝

生產力差距在經濟各領域並非均勻分布。從底層就以AI為核心打造的公司,其成果與將AI嫁接至既有工作流程的傳統企業截然不同。

Anthropic是Claude模型的開發商,該公司報告稱,其AI現在編寫了超過80%合併進其程式碼庫的程式碼,而在此之前,當Claude Code於2025年2月以研究預覽形式推出時,這一比例僅為個位數。該公司表示,其工程師現在發布的程式碼量約為2024年的八倍。Anthropic在其題為《當AI自我建構》的報告中指出,每位工程師每天的程式碼行數在公司前四年保持不變,直到2025年才急劇攀升。

MIT研究人員指出,這種對比與20世紀初工廠的電氣化歷程如出一轍。當製造商僅僅用電動馬達取代蒸汽機而不改變工廠佈局時,生產力增益微乎其微。真正的飛躍發生在幾十年後,工程師圍繞著配有專用馬達的獨立工作站重新設計了工廠。AI可能遵循類似的軌跡,其全部效益需要新的組織結構,而非單純的附加工具。

投資的清算

對投資者而言,這些數據引發了關於AI相關股票估值的不安問題。目前AI股票的溢價——從輝達到超大規模雲端供應商再到AI軟體公司——是建立在未來生產力增益的預期之上,而非已實現的回報。如果漏斗效應持續存在,AI支出與可衡量的業務成果之間的差距可能觸發市場重新評估。

優步首席執行官Dara Khosrowshahi最近透露,該公司在一個季度內就用完了全年的AI預算,並計劃將大部分AI使用轉向成本更低的模型,僅將尖端工具保留給特定用例。另一項針對法律應用的研究發現,將低成本開源AI與高階模型搭配使用,能以極低的成本獲得更好的結果。

「技術是有效的,但價值尚未到來,」Bain在其報告中寫道。

Anthropic在其自身分析中也承認了不確定性。「這一切都不能保證遞歸式自我改良即將到來,」該公司表示。「目前尚不清楚Claude是否具備研究判斷力——即選擇正確問題來處理的能力。」

對於押注AI驅動生產力增益的投資者而言,等待的時間可能比市場當前所定價的更長。技術的進步速度,快於為捕獲其價值所需的組織和流程變革。

本文僅供資訊參考,不構成投資建議。