什麼是「財務體檢」?為什麼光看信用分數遠遠不夠

一句話講完: 信用分數量的,是銀行「借錢給你安不安全」。但有一個分數,量的是「你自己到底穩不穩」——而這個分數,幾乎沒人看過。財務體檢,就是把這第二個分數補上。

重點先看

- 財務體檢看的是你現在真正站在哪裡——不是你懂多少理財知識,也不是銀行眼中你有多好借。

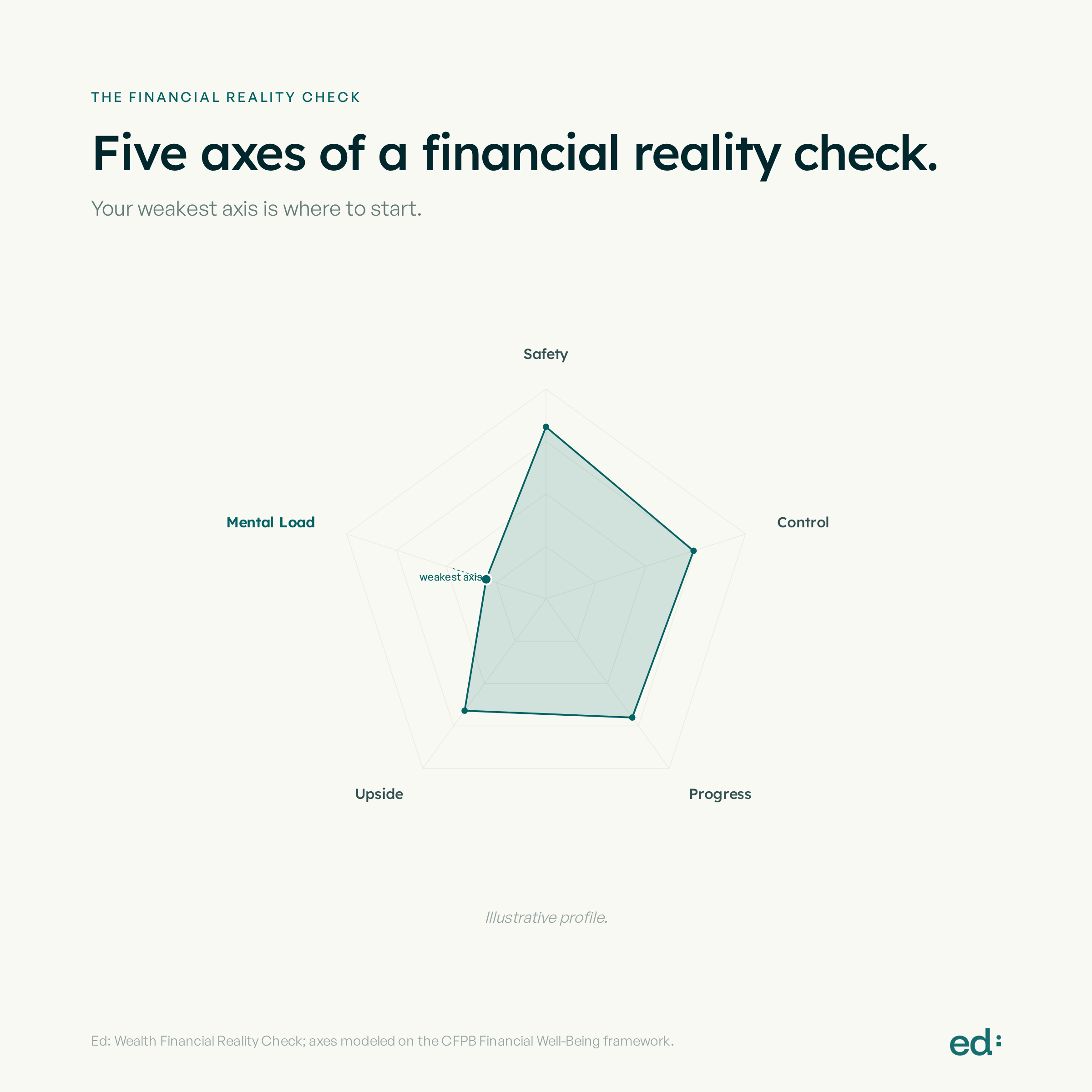

- 它讀五個面向:安全感、掌控、進展、增值、心理負擔,然後直接點出你最弱的那一塊。

- 那個總分是標題;最弱的那一軸,才是行動指令。

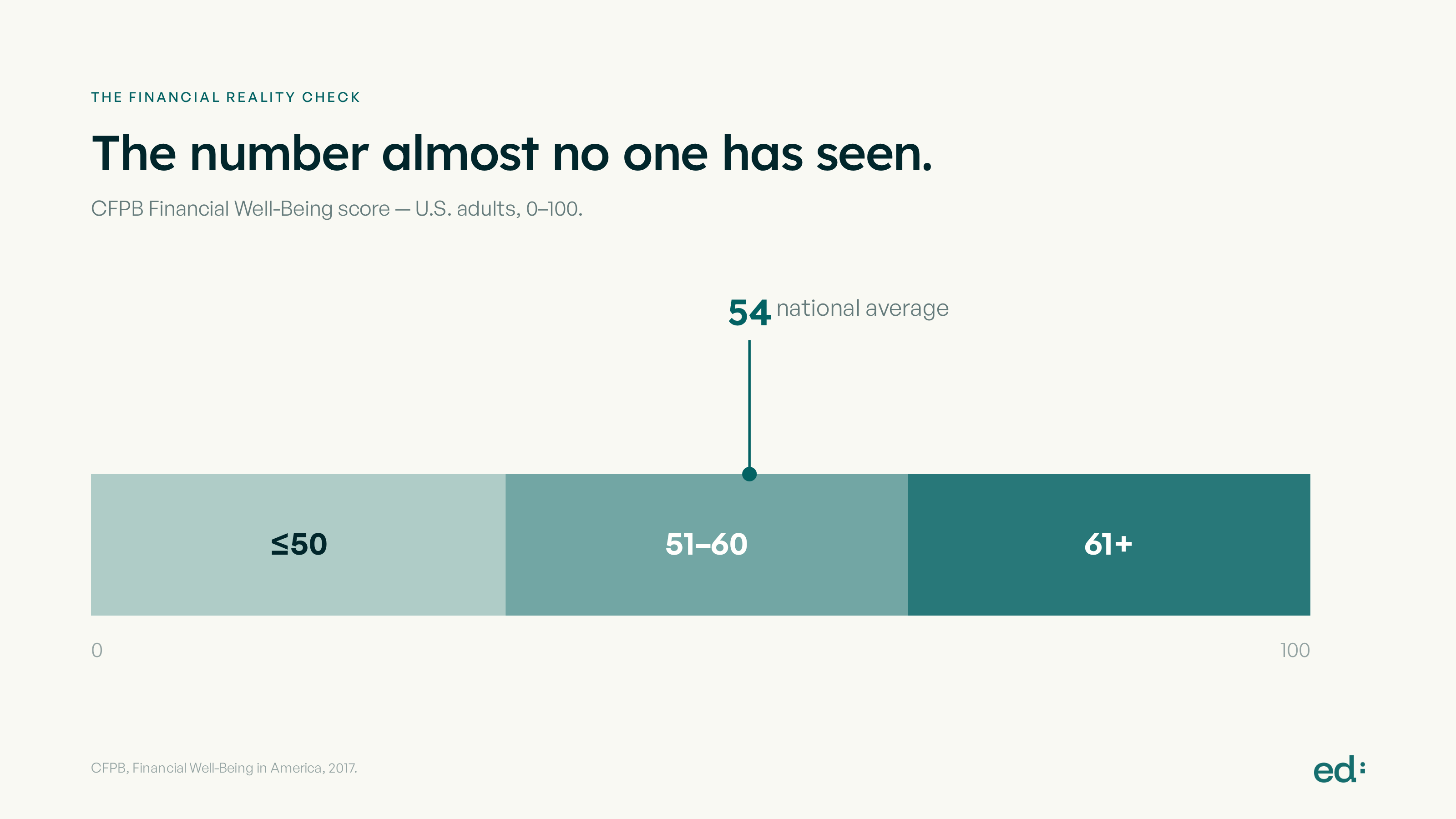

- 這套邏輯不是行銷話術:美國 CFPB(消費者金融保護局)早就用 0–100 的量表在衡量國民的財務幸福感(全美平均:54 分)。

- 幾分鐘就做完。看看你站在哪裡 →

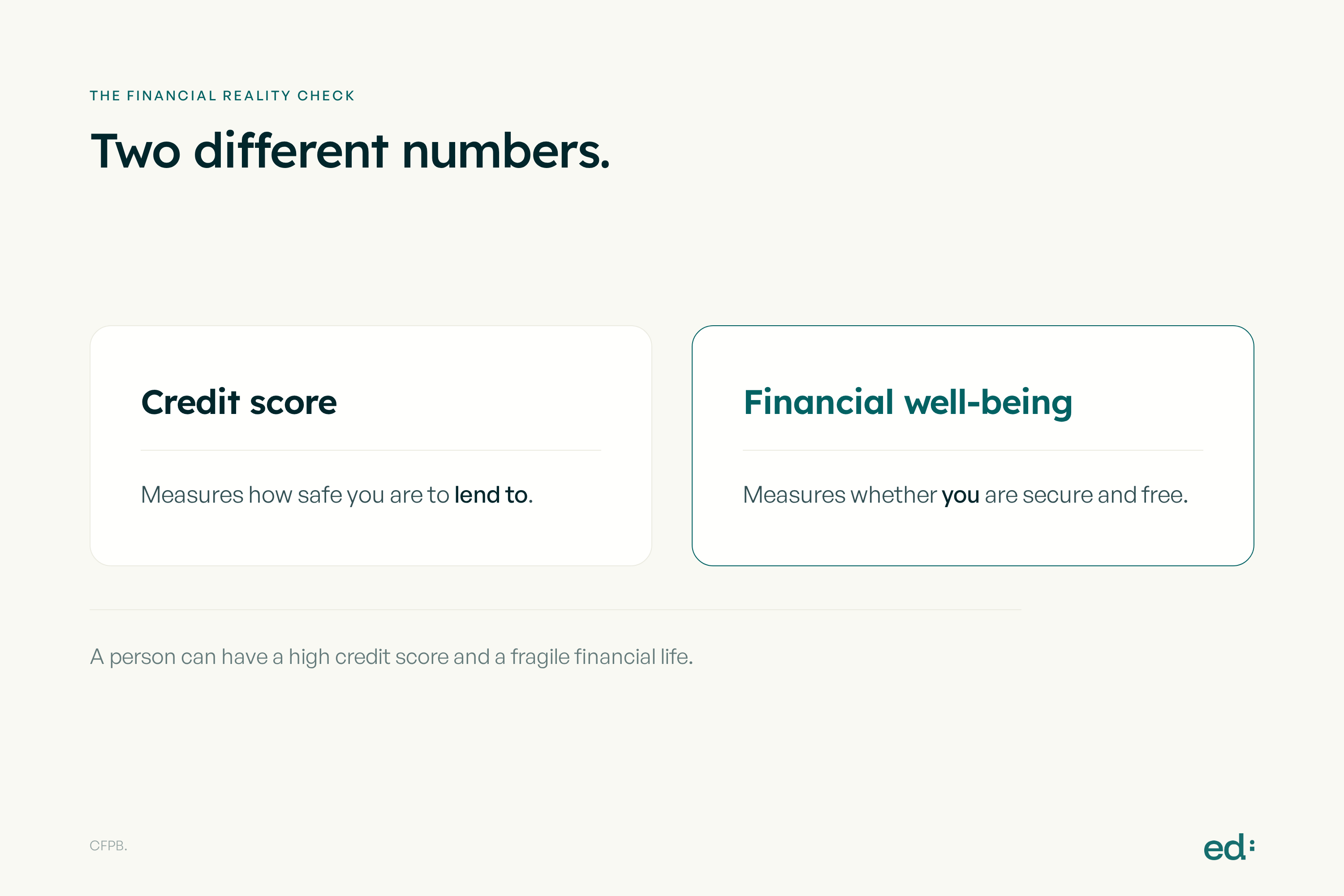

你的信用分數,不是你的「安全分數」

問身邊的人信用分數多少,很多人張口就能報。但你再問一句:「如果三個月沒收入,你撐得住嗎?」「你的錢每個月默默漏在哪?」——通常換來的,是一個聳肩。

這就是那道缺口。信用分數回答的是銀行的問題:借錢給這個人風險高不高? 它可以很高,但你的生活其實很脆;也可以很低,但你過得好好的——因為它從來就不是用來衡量「你」的。財務體檢補上的,正是信用分數略過的那一題:你,到底安不安全、清不清楚、有沒有在前進、有沒有在累積、過得累不累?

財務體檢到底量什麼

講最白的版本,每一軸後面都有研究撐著:

- 安全感 —— 真出事,你扛得住嗎?「手上有沒有流動現金」是預測一個人「感覺安不安全」最強的單一指標(CFPB)——而美國有 37% 的成年人,連臨時 400 美元的開銷都拿不出現金來付(聯準會, 2024)。

- 掌控 —— 你真的知道錢跑去哪了嗎?「看得見」和「看不見」,就是你管錢、還是錢管你的分界線。

- 進展 —— 收入有變成累積,還是只是原地踏步?收入不錯,可以把一套很弱的理財系統藏上好幾年(FINRA, 2025)。

- 增值 —— 你的錢有在替未來買選項,還是只夠應付當下?

- 心理負擔 —— 想到錢,有多重?這一軸最妙,因為「感覺」和「數字」常常對不上:大約 43% 的 Z 世代覺得自己財務上落後了,但他們的存款其實高於平均(Intuit Credit Karma / CNBC, 2024)。

最後這一軸,正是「財務體檢」跟一般「財務健康分數」最不一樣的地方。財務體檢存在的一部分意義,就是讓你看清:你感覺自己有多危險,跟你實際上有多危險,這兩者之間差了多少。

為什麼「0–100 分」這件事是站得住腳的

把財務幸福感放在一個固定刻度上打分,不是哪家公司想出來的行銷花招。美國消費者金融保護局(CFPB)建立過一套經過驗證的 0–100 財務幸福感量表,還拿它替全國做了體檢——結果全美平均只有讓人有點清醒的 54 分(CFPB)。CFPB 驗證的是「0–100 分這個概念」本身站得住腳;Ed 的財務體檢,則是參考類似面向、由研究支撐的自我評估工具。

Ed 的版本是怎麼運作的

講大方向,這個體檢會:

- 問你一小組關於錢的問題,外加一點生活背景。

- 在五個面向上替你打分,把你的生活背景一起算進去,最後收斂成一個 0–100 的總讀數。

- 點出你最弱的那一軸——因為那裡只要動一下,改變最大。

- 給你一個結果類型,再給你一個下一步。

它會根據那點生活背景去調整這個讀數——「三個月的緩衝」對一個單身租屋族,跟對一個上有老下有小的唯一收入來源,意義完全不同。這也是為什麼這個讀數,會比一張罐頭計分表更貼近你本人。

你可能會落在哪幾種結果

整個分數範圍裡有好幾種結果類型,這裡先嘗一口:

- 表面樂觀型 —— 水面上很平靜,水面下很薄。錢沒在左右你的情緒,只是那張安全網,還沒被真正拉扯過而已。

- 焦慮查帳型 —— 你把錢看得清清楚楚,卻還是不覺得安全。是那份焦慮做得太多,超過數字實際需要的。

- 隨波收入型 —— 撐住你的是收入,不是你的系統。錢來了又走,沒有計畫。

- 穩健有底型 —— 你已經走在前面了,剩下唯一的缺口,是那些會悄悄滾大的細節與細則。

注意到了嗎——每一種,都把「正在發揮作用的優點」跟「正在悄悄暴露的風險」綁在一起。因為同一個特質,調到這個刻度是強項,調到那個刻度就是風險。

拿到結果後,怎麼用

- 先看最弱的那一軸。 總分是標題,最弱的那一軸才是行動指令。

- 就做它點名的那一件事。 先存出一個月的緩衝、把一筆自動轉帳設起來、把一塊增值空間握住——一件,不是五件。

- 把「感覺」和「數字」分開。 如果你的低分軸是心理負擔,但安全感其實沒問題,那要做的是安撫和建立節奏,而不是再去拚命存。

- 動完之後,再體檢一次。 看著那一軸往上移,你才知道剛裝的那道護欄到底有沒有用。

財務體檢告訴你站在哪裡;金錢人格測驗 則解釋了為什麼你會做出數字所呈現的那些行為。兩個一起看,才是完整的起點。

它「不是」什麼

老實畫條界線:它是一份自評的當下快照,不是臨床診斷——讀的是你今天的處境,不是你的銀行對帳單。它不是信用分數,也不會被回報給任何人;這是只給你自己看的私人讀數。而且它不是投資建議——它指出哪裡最值得先放注意力,不會叫你買什麼、賣什麼、抱什麼。

Ed: Wealth 是什麼?

財務體檢,是 Ed: Wealth 裡免費 Checkup(體檢)的其中一項。Ed: Wealth 是一個 AI 驅動的個人理財夥伴,是給每個人的一位 money person。Ed 會了解你的處境、盯著那些你habitually 想避開的東西,然後用人話告訴你接下來最值得看的是什麼——涵蓋你整個財務生活,而不是只給你幾支股票名牌。免費開始:checkup.edwealth.ai。Ed: Wealth 提供的是 AI 生成的分析與自我檢視工具,不是個人化投資建議,也不是註冊投資顧問。

常見問題

什麼是財務體檢? 一份簡短的自我評估,替你打出「現在真正站在哪裡」的分數——橫跨安全感、掌控、進展、增值、心理負擔五個面向——給你一個 0–100 的讀數,再加上你最弱的那一塊。它量的是你的處境和行為,不是你的知識。

它跟信用分數差在哪? 信用分數量的是「借錢給你風險高不高」。財務體檢量的是「你自己安不安全、清不清楚、有沒有在前進、有沒有在累積、過得累不累」。一個人可以信用分數很高、財務生活卻很脆,反過來也成立——因為它們回答的根本是兩個不同的問題。

那五個面向是哪五個? 安全感(出事扛得住嗎?)、掌控(知道錢去哪了嗎?)、進展(收入有變成累積嗎?)、增值(有在累積、不只是撐著嗎?)、心理負擔(想到錢有多重?)。體檢會把你最弱的那一軸標出來,當作第一順位。

這是投資建議嗎? 不是。它是一份私人的、教育性質的自評讀數,用來告訴你哪裡最該先放注意力。它不推薦任何投資、商品或金額,Ed: Wealth 也不是註冊投資顧問。

做完要多久? 幾分鐘。開始你的財務體檢 →

關於作者

作者待補,發佈前填上。

本文屬於 AI 時代的財務體能。Ed: Wealth 是研究與自我檢視工具,不是註冊投資顧問。本文所有內容皆非投資建議。過去績效不保證未來結果。

資料來源

- CFPB, Measuring Financial Well-Being: the CFPB Scale(0–100,全美平均 54) — https://www.consumerfinance.gov/data-research/research-reports/financial-well-being-scale/

- CFPB, Financial Shocks & Financial Well-Being brief(流動現金為最強預測指標) — https://files.consumerfinance.gov/f/documents/cfpb_financial-well-being_mgw-bufe_brief.pdf

- 聯準會, Economic Well-Being of U.S. Households in 2024(SHED,400 美元開銷) — https://www.federalreserve.gov/publications/2025-economic-well-being-of-us-households-in-2024-savings-and-investments.htm

- FINRA Foundation, National Financial Capability Study, 6th edition (2025) — https://www.finrafoundation.org/sites/finrafoundation/files/2025-07/NFCS-Report-Sixth-Edition-July-2025.pdf

- CNBC / Intuit Credit Karma, 「Money dysmorphia」(2024 調查) — https://www.cnbc.com/2024/03/13/nearly-half-of-young-adults-have-money-dysmorphia-survey-finds.html

金錢安穩,財富自有生長。

你的錢,終於有人打理;你的生活,終於不再匆忙。